Tính lãi vay tiết kiệm ngân sách ngân hàng mang đến khoản chi phí gửi của tớ là bước trước tiên khi một người mong muốn mò mẫm kiếm điểm gửi chi phí hiệu suất cao nhất. Chỉ với công thức tại đây, các bạn sẽ đem phương pháp tính lãi chi phí gửi tiết kiệm ngân sách cực kỳ đúng mực và giản dị.

1. Cách tính lãi vay tiết kiệm ngân sách ko kỳ hạn

Lãi suất ngân hàng là khoản chi phí ngân hàng tiếp tục trả cho tất cả những người gửi tiết kiệm ngân sách với kỳ hạn được khẳng định. Lãi suất tiết kiệm ngân sách ngân hàng được thể hiện nay vì thế tỉ lệ thành phần tỷ lệ bên trên số chi phí gửi hoặc giải ngân cho vay nhập 1 thời hạn chắc chắn.

Bạn đang xem: Cách tính lãi suất tiết kiệm ngân hàng chính xác, nhanh chóng

Lãi suất ko kỳ hạn thông thường ở tầm mức khá thấp

Lãi suất gửi tiết kiệm ngân sách theo đòi kỳ hạn rõ ràng được dùng không ít vì thế ngày rộng rãi người mong muốn nhằm chi phí nhập thông tin tài khoản nhằm đáp ứng mang đến chi tiêu và sử dụng ko chi phí mặt mày. Khoản chi phí các bạn nhằm nhập thông tin tài khoản đáp ứng mang đến việc này sẽ tiến hành hưởng trọn lãi vay ko kỳ hạn.

Gửi chi phí tiết kiệm ngân sách ko kỳ hạn là kiểu dáng gửi chi phí nhập ngân hàng ko tất nhiên thời hạn gửi. Tức là chúng ta cũng có thể rút chi phí bất kể khi này và ko cần thiết thông tin trước với ngân hàng. Tại đa số những ngân hàng lúc bấy giờ, lãi vay ko kỳ hạn tiếp tục giao động kể từ 0,2% cho tới 1%/năm

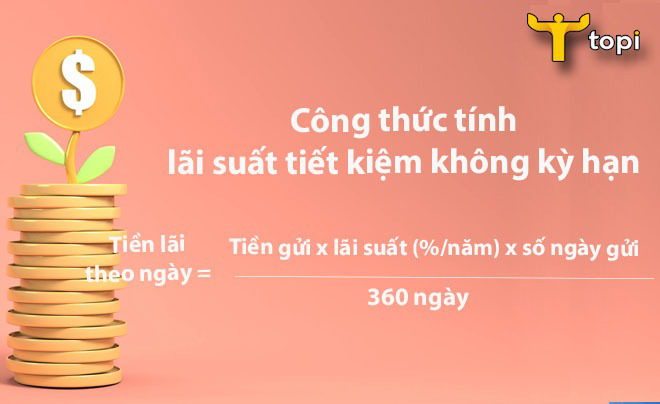

Cách tính lãi vay tiết kiệm ngân sách ngân hàng giản dị, dễ nắm bắt, các bạn chỉ việc cầm được nấc lãi vay ko kỳ hạn vì thế ngân hàng quy tấp tểnh và vận dụng tính theo đòi công thức sau:

Công thức tính lãi vay tiết kiệm ngân sách ko kỳ hạn đơn giản

Ví dụ:

Bạn gửi tiết kiệm ngân sách ko kỳ hạn bên trên ngân hàng với số chi phí 100,000,000 VNĐ, nấc lãi vay ko kỳ hạn là 0,25%/năm. Quý Khách chỉ gửi trong tầm 6 mon (180 ngày) rồi rút về. Tại tình huống này, chúng ta cũng có thể vận dụng phương pháp tính lãi vay ngân hàng mang đến chi phí gửi tiết kiệm ngân sách như sau:

Tiền lãi = [100,000,000 x 0,25% x 180 ngày] / 360 ngày = 125,000 (VNĐ)

Vậy, các bạn gửi 100,000,000 VNĐ với kiểu dáng chi phí gửi tiết kiệm ngân sách ko kỳ hạn, sau 6 mon các bạn sẽ có được số chi phí lãi là 125,000 VNĐ.

Xem thêm: Lãi suất tiết kiệm ngân sách ngân hàng này cao nhất?

2. Cách tính lãi vay tiết kiệm ngân sách đem kỳ hạn

Với cty gửi tiết kiệm ngân sách đem kỳ hạn, buột tiết kiệm ngân sách của các bạn sẽ được quy tấp tểnh một nấc kỳ hạn tất nhiên khẳng định lãi vay. Ngân sản phẩm tiếp tục thể hiện nhiều nấc kỳ hạn không giống nhau ứng với kỳ hạn cụt, trung hoặc nhiều năm mang đến quý khách hàng lựa lựa chọn theo đòi yêu cầu.

Gửi tiết kiệm ngân sách đem kỳ hạn đem điểm mạnh là các bạn sẽ có được nấc lãi vay cao hơn nữa thật nhiều đối với lãi vay gửi tiết kiệm ngân sách ko kỳ hạn. Nếu rút chi phí theo như đúng hạn khẳng định, các bạn sẽ có được toàn cỗ số chi phí lãi tuy nhiên các bạn lựa lựa chọn. Cách gửi chi phí thu thập bên trên ngân hàng đem lãi vay không đảm bảo vì thế rất nhiều cách góp vốn đầu tư không giống tuy nhiên được cho rằng cực kỳ tin cậy tuy nhiên sẽ có được rủi ro khủng hoảng nếu như mức lạm phát cao kéo đến chi phí bị mất mặt giá bán.

Tính lãi vay gửi tiết kiệm ngân sách ngân hàng đem kỳ hạn đem nhì cơ hội tính:

- Cách tính chi phí lãi gửi ngân hàng theo đòi ngày:

Công thức tính lãi vay ngân hàng đem kỳ hạn theo đòi ngày gửi thực tế

Ví dụ:

Nếu các bạn gửi tiết kiệm ngân sách 100,000,000 VNĐ bên trên ngân hàng với kỳ hạn một năm, lãi vay là 7%/năm. Đến kỳ đáo hạn chúng ta cũng có thể rút toàn cỗ số chi phí vẫn gửi nằm trong chi phí lãi. Cách tính lãi vay ngân hàng mang đến số chi phí lãi theo đòi ngày gửi như sau:

Tiền lãi = (100,000,000 x 0,07 x 360) / 360 = 7,000,000 (VNĐ)

- Cách tính lãi gửi tiết kiệm ngân sách theo đòi mon thực gửi:

Công thức tính chi phí lãi gửi ngân hàng đem kỳ hạn theo đòi tháng

Vẫn lấy ví dụ bên trên tuy nhiên cách tính tiền lãi gửi tiết kiệm ngân sách theo đòi mon như sau:

Trước phía trên, những ngân hàng thông thường tính chi phí lãi theo đòi mon, tuy nhiên cho tới năm 2023, đa số những ngân hàng đều tính chi phí gửi mang đến khách hàng theo đòi ngày thực tiễn khách hàng gửi. Số chi phí lãi mang đến khoản tiết kiệm ngân sách của khách hàng gần như là không bao giờ thay đổi tuy nhiên tính lãi theo đòi ngày thực gửi sẽ có được chừng đúng mực cao hơn nữa.

3. Gửi tiết kiệm ngân sách với lợi tức đầu tư lên tới mức 9% bên trên TOPI

Sau khi tham khảo khoảng chừng 15 ngân hàng như Vietcombank, Agribank, Techcombank, Kiên Long, SCB… thì hoàn toàn có thể thấy lãi vay tối đa mang đến kỳ hạn nhiều năm kể từ 18 cho tới 36 mon là 5,5% cho tới 6,2%/năm.

Tuy nhiên, với vài ba bước giản dị, chúng ta cũng có thể ĐK tích lũy bên trên TOPI nhằm hưởng thụ nhuận vô nằm trong thú vị lên tới mức 9%/năm. Chỉ cần thiết vận chuyển ứng dụng TOPI về Smartphone, ĐK thông tin tài khoản là chúng ta cũng có thể chính thức thu thập chi phí và nhận lợi tức đầu tư thường ngày với nấc như sau:

Lợi nhuận có được khi thu thập bên trên TOPI:

|

Kỳ hạn gửi |

Lợi nhuận (%/năm) |

|

Không kỳ hạn |

4,5 |

|

1 tuần |

4,8 |

|

2 tuần |

4,8 |

|

1 tháng |

5,5 |

|

2 tháng |

5,5 |

|

3 tháng Xem thêm: Tổng Hợp Mẫu Sơ Đồ Tư Duy Đẹp Và Độc Đáo - Zen Mind Map |

6,5 |

|

4 tháng |

6,5 |

|

5 tháng |

6,5 |

|

6 tháng |

7 |

|

9 tháng |

7 |

|

12 tháng |

7,5 |

|

18 tháng |

7,5 |

|

24 tháng |

7,5 |

|

36 tháng |

9 |

Ngoài lợi tức đầu tư thú vị, các bạn sẽ được trao lãi hằng ngày và theo đòi dõi chi phí lãi của tớ trải qua phần mềm bên trên Smartphone.

Ngay cả khi chúng ta cần thiết chi phí và nên rút trước hạn thì vẫn được trao lợi tức đầu tư.

Số tài chính khách hàng được gửi bên trên TOPI luôn luôn đáp ứng tin cậy vì thế khối hệ thống được kiến thiết chuẩn chỉnh cty tài chủ yếu, đáp ứng nhu cầu bảo mật thông tin ở tầm mức tối đa, từng tài liệu người tiêu dùng và đàng truyền đều được mã hóa, tách những trường hợp hi hữu tiến công hoặc lộ tài liệu của quý khách hàng.

Gửi chi phí thu thập bên trên TOPI nhằm hưởng thụ nhuận siêu hấp dẫn

Hãy vận chuyển ngay lập tức phần mềm TOPI về Smartphone của công ty nhằm chính thức thu thập chỉ với 50,000 VNĐ, chúng ta cũng có thể hấp thụ thêm hoặc rút chi phí trọn vẹn free. Hình như, những kiến thức và kỹ năng về tài chủ yếu cùng với sự tương hỗ tần tình của đội hình tư vấn tiếp tục khiến cho bạn thu thập và tiết kiệm ngân sách chi phí hiệu suất cao.

4. Một số thắc mắc thông thường gặp

Một số vướng mắc thông thường bắt gặp về lãi vay, chi phí gửi tiết kiệm ngân sách bên trên ngân hàng và câu vấn đáp của Chuyên Viên tài chính:

Giải đáp vướng mắc về lãi vay tiết kiệm ngân sách ngân hàng

Ngân sản phẩm tiếp tục trả lãi theo như hình thức này và nhận lãi theo như hình thức này cao nhất?

Hiện ni những ngân hàng (Agribank, Vietinbank, Vietcombank…) thông thường vận dụng thân phụ kiểu dáng trả lãi thịnh hành là: Trả lãi thời điểm cuối kỳ (lãi đáo hạn), trả lãi thời điểm đầu kỳ (khi chính thức hé buột tiết kiệm), trả lãi kế hoạch theo đòi mon hoặc quý. Trong số đó kiểu dáng lĩnh lãi thời điểm cuối kỳ sẽ tiến hành hưởng trọn lãi vay cao nhất

Nếu rút chi phí trước kỳ hạn vẫn khẳng định thì chi phí lãi và gốc được xem như vậy nào?

Trả lời:

Bất kể các bạn gửi chi phí kỳ hạn bao lâu và nấc lãi vay vẫn khẳng định thế này, tuy nhiên nếu như bạn cần thiết chi phí và nên rút trước thời điểm ngày đáo hạn thì các bạn sẽ chỉ thu về chi phí gốc và thừa hưởng lãi vay ko kỳ hạn cực kỳ thấp. Trường phù hợp quý khách hàng lĩnh lãi thời điểm đầu kỳ thì số chi phí lãi đã nhận được trước sẽ tiến hành khấu trừ nhập chi phí gốc.

Nếu các bạn rút chi phí trước kỳ hạn thì chỉ thừa hưởng lãi vay ko kỳ hạn

Nếu cho tới ngày đáo hạn, quý khách hàng ko cho tới vớ toán buột tiết kiệm ngân sách thì khoản tiết kiệm ngân sách bại liệt đem nối tiếp sinh lãi ko và chi phí lãi được xem thế nào?

Trả lời:

Trong tình huống này, phần rộng lớn những ngân hàng tiếp tục nhập phần nhập phần gốc và thông tin tài khoản tiếp tục fake lịch sự kỳ hạn tiếp sau giống như kỳ hạn trước.

Hầu không còn những ngân hàng đem phương pháp tính lãi vay tiết kiệm ngân sách tương đương nhau

Làm cơ hội này nhằm rút chi phí tiết kiệm ngân sách trước thời hạn tuy nhiên hứng bị thua kém nhất?

Trả lời:

Như các bạn vẫn biết, những quy tấp tểnh của đa số những ngân hàng là nếu như khách hàng rút chi phí tiết kiệm ngân sách trước thời điểm ngày đáo hạn thì tiếp tục chỉ thừa hưởng lãi vay ko kỳ hạn. Như vậy, nhập tình huống các bạn gửi kỳ hạn 12 mon tuy nhiên vừa được 10 mon thì bạn phải chi phí tất tả, nên rút ngay lập tức, tuy nhiên chứ không hưởng trọn lãi vay khoảng chừng 7% thì các bạn chỉ với lãi khoảng chừng 0,2 - 1%%.

Xem thêm: Economies of scale là gì, lợi ích và giới hạn ra sao? | Cẩm Nang Việc Làm

Một thủ pháp khiến cho bạn hứng thua kém nếu như vẫn gửi được ngay sát không còn kỳ hạn này đó là hãy thế chấp ngân hàng chủ yếu cuốn buột tiết kiệm ngân sách của công ty nhập ngân hàng và vay mượn lại lại số chi phí các bạn vẫn gửi cho tới ngày đáo hạn ghi nhập buột. Trường phù hợp này chỉ vận dụng khi số chi phí lãi vay mượn thấp rộng lớn số chi phí lãi ngân hàng nên trả cho mình.

Hy vọng những kiến thức và kỹ năng TOPI share tiếp tục khiến cho bạn hiểu về phong thái tính lãi vay ngân hàng và công thức vận dụng vào cụ thể từng tình huống nhằm tự động đo lường phương án và mò mẫm ngân hàng thu thập rất tốt. Đừng quên theo đòi dõi Cửa Hàng chúng tôi thường ngày để sở hữu tăng nhiều kiến thức và kỹ năng tài chủ yếu hữu ích nhé!

Bình luận