Việc phân tích ngân sách biên chung những ngôi nhà cai quản trị vô công ty thể hiện những ra quyết định đích đắn trong công việc tối ưu hoá lượng thành phầm phát triển, kiến tạo kế hoạch giá cả thành phầm hoặc plan lợi tức đầu tư của công ty. Như vậy, ngân sách biên – Marginal cost là gì và lại vào vai trò cần thiết cho tới thế? Bài ghi chép tiếp sau đây tiếp tục giúp cho bạn vấn đáp được thắc mắc bên trên.

Marginal cost là gì?

Khái niệm

Chi phí cận biên là ngân sách bổ sung cập nhật nhằm phát triển thêm 1 đơn vị chức năng thành phầm. Ngân sách chi tiêu cận biên được xem bằng phương pháp lấy sự thay cho thay đổi của tổng ngân sách khi phát triển thêm 1 đơn vị chức năng sản phẩm & hàng hóa phân chia cho việc thay cho thay đổi của sản số lượng hàng hóa được phát triển.

Bạn đang xem: Marginal cost là gì? Công thức tính chi phí biên chính xác nhất

Ví dụ về ngân sách cận biên: Công ty X phát triển 150 thành phầm với tổng ngân sách là 150 triệu đô la. Do nhu yếu thị ngôi trường tăng thêm, doanh nghiệp lớn vẫn phát triển nhiều hơn thế nữa 50 thành phầm với tổng ngân sách bổ sung cập nhật là 40 triệu đô la.

Như vậy, ngân sách cận biên vô tình huống này được xác lập bằng phương pháp lấy 40 triệu (thay thay đổi của chi phí) phân chia mang lại 50 thành phầm (thay thay đổi về sản lượng). Do tê liệt, từng thành phầm bổ sung cập nhật tiếp tục nên Chịu đựng ngân sách biên là 40 triệu/50 thành phầm, tương tự 800.000 đồng/sản phẩm.

So sánh ngân sách biên và ngân sách bình quân

Khác với ngân sách biên, ngân sách trung bình là ngân sách bên trên một đơn vị chức năng sản lượng. Ngân sách chi tiêu trung bình được xem vì chưng tổng ngân sách (bao bao gồm toàn bộ những ngân sách cố định và thắt chặt và biến hóa đổi) phân chia mang lại con số thành phầm được phát triển. Trở lại ví dụ phía trên, ngân sách trung bình thời điểm hiện tại tiếp tục là: (150 triệu + 40 triệu)/(150 sp + 50 sp) = 950.000 đồng.

Dưới đấy là bảng đối chiếu thân mật ngân sách biên và ngân sách bình quân:

| Chi phí biên | Chi phí bình quân |

| – Là ngân sách gia tăng của việc phát triển thêm 1 đơn vị chức năng sản lượng. – Được tính bằng phương pháp lấy tổng thay cho thay đổi vô ngân sách khi phát triển thêm 1 đơn vị chức năng sản phẩm & hàng hóa phân chia cho việc thay cho thay đổi của sản lượng phát triển. – Giúp ngôi nhà cai quản trị dễ dàng và đơn giản đối chiếu thành phẩm của quy trình triển khai theo gót plan. |

– Là ngân sách tính bên trên từng đơn vị chức năng thành phầm. – Được tính vì chưng tổng ngân sách (bao bao gồm toàn bộ những ngân sách cố định và thắt chặt và biến hóa đổi) phân chia mang lại con số thành phầm được phát triển. – Được dùng nhằm reviews hiệu quả cho tới ngân sách đơn vị chức năng thành phầm tự sự thay cho thay đổi của nấc sản lượng. |

Cách tính ngân sách cận biên

Từ định nghĩa bên trên, tất cả chúng ta dễ dàng và đơn giản suy ra sức thức tính ngân sách biên như sau:

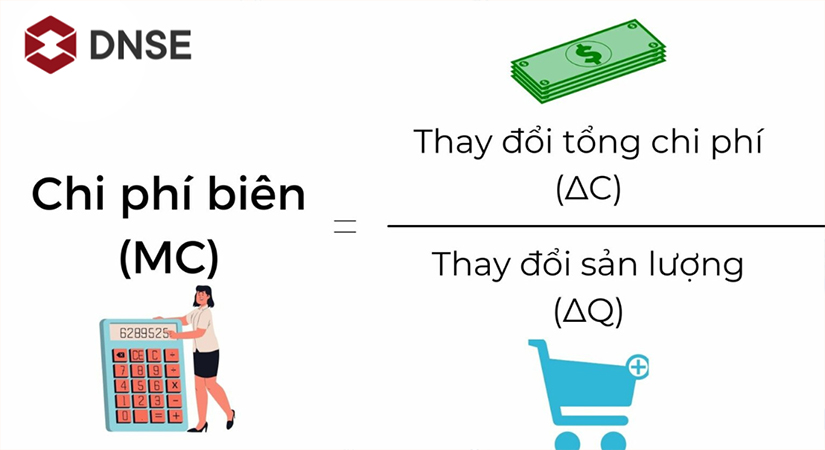

MC = ∆C / ∆Q

Trong đó:

Xem thêm: Cách viết mail xin việc đúng chuẩn, tạo ấn tượng tốt

- MC: Là ký hiệu của ngân sách biên (viết tắt của kể từ “Marginal Cost”)

- ∆C (Thay thay đổi vô chi phí): Sự thay cho thay đổi của ngân sách được xác lập bằng phương pháp lấy ngân sách phát triển theo gót sản lượng mới mẻ trừ cút ngân sách phát triển theo gót sản lượng thuở đầu.

Ví dụ: Công ty ABC phát triển 1.500 máy hình họa với tổng ngân sách là một tỷ việt nam đồng. Nếu tiếp sau đó doanh nghiệp lớn nối tiếp phát triển thêm thắt 500 máy hình họa, với tổng ngân sách mang lại 2000 máy hình họa là một,2 tỷ việt nam đồng. Như vậy, nhằm tính ∆C, tất cả chúng ta tiếp tục lấy tổng ngân sách theo gót sản lượng mới mẻ (2000 chiếc) là một,2 tỷ trừ cút ngân sách theo gót sản lượng thuở đầu (1500 chiếc) là một tỷ. Kết ngược nhận được của ví dụ này là ∆C = 0,2 tỷ.

- ∆Q (Thay thay đổi vô sản lượng): Sự thay cho thay đổi của sản lượng được xem bằng phương pháp lấy sản lượng của đợt phát triển sau trừ cút sản lượng của đợt phát triển trước.

Trở lại ví dụ bên trên, doanh nghiệp lớn ABC thời điểm hiện tại vẫn gửi kể từ phát triển 1.500 máy hình họa trở nên 2000 cái. Như vậy, thay cho thay đổi về sản lượng (∆Q) được xem là 500 thành phầm, được xem bằng phương pháp lấy lượng thành phầm được phát triển ở đợt sau (2000 sản phẩm) trừ cút lượng thành phầm được phát triển khi thuở đầu (1.500 sản phẩm).

Áp dụng công thức nhằm tính ngân sách biên cho doanh nghiệp ABC, tớ được: MC = 0,2/500 = 400.000đ

Ý nghĩa của marginal cost là gì?

Phân tích ngân sách cận biên vô cùng cần thiết so với những công ty vì như thế nó chung chúng ta tối ưu hóa nấc phát triển và kể từ tê liệt tối nhiều hóa lợi tức đầu tư. Một công ty hoàn toàn có thể đưa đến nhiều lợi tức đầu tư rộng lớn nếu như ngân sách biên (MC) của việc phát triển thành phầm bổ sung cập nhật nhỏ rộng lớn lệch giá cận biên (MR).

Ngược lại, nếu như lệch giá cận biên vì chưng hoặc nhỏ rộng lớn ngân sách cận biên đang được triển khai, công ty cần thiết kiểm tra lại việc nâng cấp quản lý và vận hành ngân sách hoặc lệch giá. Thậm chí, công ty hoàn toàn có thể tạm thời ngừng phát triển vì như thế thời điểm hiện tại ngân sách biên cao hơn nữa lệch giá biên đang khiến công ty tốn tầm thường gia tài, bại lỗ.

Các Note khi phân tách ngân sách biên

Phân tích ngân sách cận biên vô cùng khó khăn vận dụng cho những ngành như đóng góp tàu và máy cất cánh. Những ngành với Điểm sáng cộng đồng là độ quý hiếm của thành phầm dở dang ứng với 1 lệch giá rộng lớn. Do tê liệt, nếu như ngân sách cộng đồng cố định và thắt chặt ko được xem vô độ quý hiếm thời điểm cuối kỳ của thành phầm dở dang thì thường niên hoàn toàn có thể bị lỗ và khi thành phầm hoàn thành xong hoàn toàn có thể nhận được lợi tức đầu tư rất rộng lớn. Phân tích ngân sách cận biên vô tình huống này tiếp tục mang lại thành phẩm ko đúng mực.

Xem thêm: Số bữa ăn dặm trong ngày của trẻ từ 6 tháng - 24 tháng

Trong ngân sách cận biên, nguyên tố thời hạn thông thường bị bỏ lỡ. Ví dụ, nhì việc làm tuy rằng với ngân sách cận biên trọn vẹn tương tự nhau, tuy nhiên nếu như một việc làm mất không ít thời hạn rộng lớn nhằm hoàn thành xong, thì ngân sách thực tiễn của việc làm này sẽ cao hơn nữa việc làm tê liệt. Vấn đề này được bỏ lỡ khi đo lường và phân tách ngân sách cận biên, phát sinh sự lầm lẫn.

Do tê liệt, những công ty cần thiết rất là cẩn trọng khi vận dụng ngân sách cận biên vô những trường hợp ví dụ. Nếu ngân sách cận biên ko được trình diễn và phân tích và lý giải một cơ hội phải chăng và đúng mực, tương quan cho tới toàn bộ những biến hóa số vô một trường hợp chắc chắn, nó hoàn toàn có thể kéo đến những ra quyết định quản lý và vận hành ko đúng mực.

Lời kết

Trên đấy là những kỹ năng và kiến thức cần thiết về ngân sách cận biên – Marginal cost là gì. Hy vọng các bạn vẫn hiểu và áp dụng đảm bảo chất lượng định nghĩa này vô marketing na ná góp vốn đầu tư nhé!

![Top 6 website xóa background online miễn phí [TỐT NHẤT]](https://uploads.nhanhoa.com/news/1637919660_xoa-background-online.png)

Bình luận